皆さん、こんにちは!

福岡市を中心に活動しています若手公認会計士・税理士の奈須大貴です。

今回は、「速報!」ということで最新情報をお届けします。

令和7年11月14日、「所得税法施行令の一部を改正する政令」が閣議決定され、自動車等で通勤する人への通勤手当の非課税限度額が、引き上げられることとなりました。政令は11月19日に公布され、11月20日から施行されることとなっています。

本改正は、令和7年分の年末調整にも影響します。自動車等で通勤する従業員がいる場合は、必ず内容を確認しましょう。

※本記事は、令和7年11月18日時点での情報で作成しています。

そもそも、通勤手当の非課税限度額とは

自動車等で通勤する人が勤務先から受け取る通勤手当には、一定額までは所得税が課されない(非課税)こととなっています。これは、通勤は仕事をするために不可欠な行為であり、その費用は給与所得を得るための必要経費と考えられているためです。

ただし、非課税限度額を超えた場合、超えた金額は所得として扱われ課税対象となります。

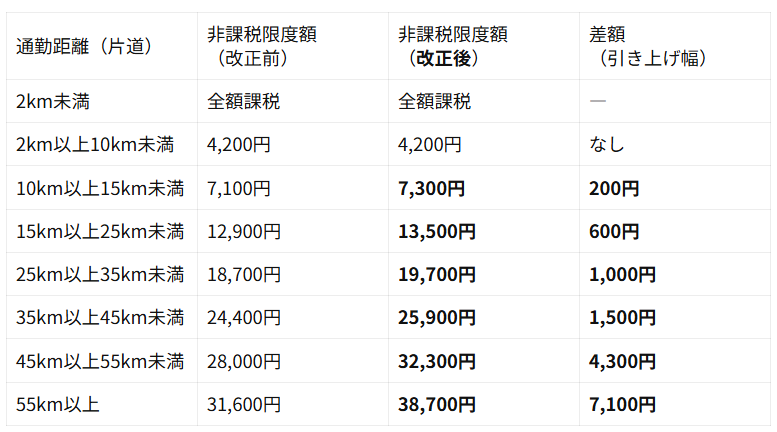

通勤手当の非課税限度額はこう変わる

この度、物価上昇やガソリン価格の上昇を受けて、通勤手当の非課税限度額の引き上げが決定しました。平成26年以来、11年ぶりの増額となり、引き上げ幅は最大で1か月あたり7,100円となります。

通勤手当の非課税限度額は下表のとおり改正されることとなっています。

遡って年末調整で精算する仕組み

改正にともない非課税となった金額については、令和7年4月から遡って適用されるため、令和7年分年末調整で精算することとなる見込みです。

特に注意が必要なのは、令和7年4月以降に入社した社員がいるケースです。その社員に前職がある場合、前職分の「給与所得の源泉徴収票」の「支払金額」には、「非課税分の差額」が含まれている可能性があります。

そのため、その社員の前職分の「非課税分の差額」を把握するためには、非課税通勤手当・課税通勤手当がわかる前職の給与明細書等を社員から提供してもらう必要があります。

今回の法改正は閣議決定から施行まで1週間もかからないスピード改正となりました。今後も最新情報を確認して、年末調整に備えましょう。

最後に

奈須大貴公認会計士・税理士事務所では、今回のように最新の税金情報を継続的に発信しています。また、経営に役に立つ情報発信も日々行っています。よろしければ当事務所のwebサイトをブックマークしていただき、継続的にチェックしていただけますと幸いです。

また、当事務所へのお問い合わせは以下よりお願いいたします。

原則として1営業日以内に回答させていただきます。お問い合わせ